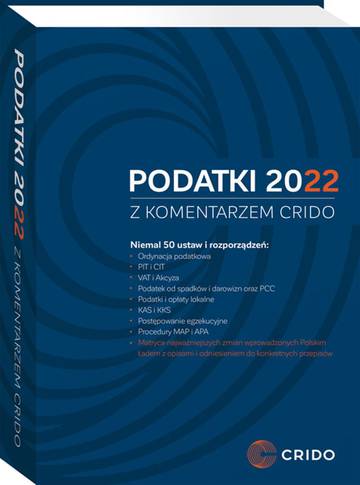

Podatki 2022 z komentarzem CRIDO wyd. 8

Autor: Opracowanie zbiorowe

Wydawca: Wolters Kluwer

Podatki 2022 z komentarzem CRIDO to pierwszy na rynku, wydawany już od 2015 r., kompleksowy zbiór aktualnych przepisów podatkowych z komentarzem do wybranych ustaw oraz praktycznymi opracowaniami przygotowanymi przez praktyków z wieloletnim doświadczeniem – doradców podatkowych z CRIDO Publikacja zawiera niemal 50 ustaw i rozporządzeń:• Ordynacja podatkowa• PIT i CIT• VAT i Akcyza• Podatek od spadków i darowizn oraz PCC• Podatki i opłaty lokalne• KAS i KKS• Postępowanie egzekucyjne• Procedury MAP i APA Autorzy omawiają najważniejsze zmiany wprowadzone m.

Podatki 2022 z komentarzem CRIDO to pierwszy na rynku, wydawany już od 2015 r., kompleksowy zbiór aktualnych przepisów podatkowych z komentarzem do wybranych ustaw oraz praktycznymi opracowaniami przygotowanymi przez praktyków z wieloletnim doświadczeniem – doradców podatkowych z CRIDO

Publikacja zawiera niemal 50 ustaw i rozporządzeń:

• Ordynacja podatkowa

• PIT i CIT

• VAT i Akcyza

• Podatek od spadków i darowizn oraz PCC

• Podatki i opłaty lokalne

• KAS i KKS

• Postępowanie egzekucyjne

• Procedury MAP i APA

Autorzy omawiają najważniejsze zmiany wprowadzone m.in. Polskim Ładem w formie odniesienia do konkretnych przepisów oraz przygotowanych przez ekspertów CRIDO tabel i schematów, dotyczących m.in.:

• kluczowych zmian podatkowych w formie matrycy,

• podatku u źródła oraz klauzuli nieruchomościowej w umowach o UPO,

• obowiązków w zakresie cen transferowych,

• terminów przedawnień zobowiązań podatkowych,

• wpływu na wynagrodzenia netto pracowników i współpracowników,

• zwrotu VAT – terminów i warunków,

• pytań prejudycjalnych przed TSUE – spraw oczekujących z zakresu VAT ewidencji sprzedaży i zakupu,

• obowiązku prowadzenia ewidencji akcyzowych wyłącznie w formie elektronicznej.

Podatki 2022 z komentarzem CRIDO to publikacja, która ułatwia codzienną pracę osób odpowiadających za kwestie podatkowe w organizacjach. Komentarze eksperckie do wybranych ustaw opracowane zostały przez najlepszych doradców podatkowych w Polsce.

Dodatkowe informacje

Komentarze i rencenzje

Brak ocen, komentarzy i recenzji.

Chcesz dodać komentarz lub ocenę?

Aby dodawać komentarze i oceny, musisz być zalogowany.

Inne książki autora

Inne książki w tej kategorii