Maria Sierpińska, Tomasz Jachna

Książka stanowi oryginalne opracowanie zawierające narzędzia i sposoby rozwiązywania problemów finansowych. Dotyczą one zarówno decyzji krótko- jak i dłuterminowych. Autorzy …

Kenneth A. Ross, Charles R.b. Wright

Wznowienie popularnego podręcznika z jednego z ważniejszych działów matematyki, zajmującego się głównie zbiorami skończonymi. Jego wciąż rosnące znaczenie wiąże się …

Edmund Kizik, Tomasz Jurek

Książka jest najnowszą syntezą historii Polski średniowiecznej, komplementarną w stosunku do wydanego wcześniej podręcznika Urszuli Augustyniak Historia Polski 1572–1795.Struktura pracy …

Ito Ogawa

Hatoko, pieszczotliwie zwana Poppo, dziedziczy sklep papierniczy położony w nadmorskiej Kamakurze. A wraz ze sklepem – nietypowy fach, który jej …

Todd A. Finkle

Warren Buffett jest jednym z najbardziej utalentowanych inwestorów wszech czasów. Dyrektor generalny i prezes Berkshire Hathaway zyskał podziw nie tylko …

Kanae Minato

Smakowało wam dzisiaj mleko? Yūko Moriguchi po raz ostatni staje przed swoimi uczniami. To jej wyznanie: wśród was jest morderca …

Jonathan Rottenberg

Według ostrożnych oszacowań, około 20% populacji w krajach zachodnich i uprzemysłowionych – jedna na pięć osób – zachoruje na depresję …

You Chiba

Rita jest młodą zabójczynią, która zgodziła się zostać opiekunką w Przedszkolu Cieni - placówce przeznaczonej dla dzieci bogatych i wpływowych.Jako …

Sumi Eno

Mija trzydzieści lat, odkąd na świecie pojawiły się śmiertelnie niebezpieczne istoty nazywane bogami. Opanowane przez nie tereny zostały odseparowane jako …

Todd Rose

Prosty akt odmowy życia w kłamstwie ma moc przemiany tego, kim jesteśmy i do czego jesteśmy zdolni, zarówno jako jednostki, …

Przemysław Pest

Książka prezentuje współczesne ujęcie zasad budżetowych z perspektywy Konstytucji RP. W publikacji przedstawiono i zbadano następujące zasady budżetowe: zupełności (powszechności), …

Max Czornyj

Cześć, tu Skłodowska. Maria Skłodowska! Z nauką zawsze łączyła mnie chemia. Po prostu czułam do niej miętę. Niestety w czasach, …

Adam Sosnowski, Janusz Królikowski, Michał Klag

Miał być matematykiem, a został – papieżem. Uczęszczał do szkół katolickich, zdobywał wiedzę teologiczną, by ostatecznie skończyć studia… ścisłe. Wówczas, …

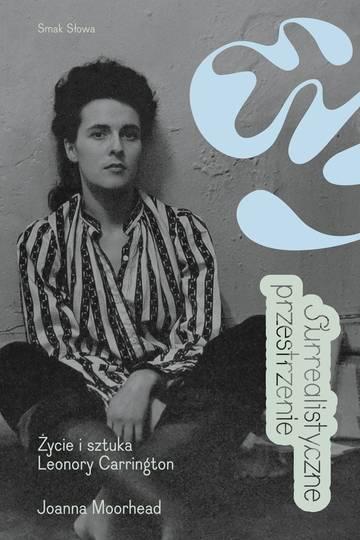

Joanna Moorhead

Surrealistyczne przestrzenie. Życie i sztuka Leonory Carrington „Zajmująca i ważna. Joanna Moorhead przedstawia historię życia artystki w postaci zbioru opowiadań, …

Terry Pratchett

Opowieść o opowieściach, o tym, co to znaczy być wróżką i matką chrzestną, ale przede wszystkim o zwierciadłach i odbiciach. …

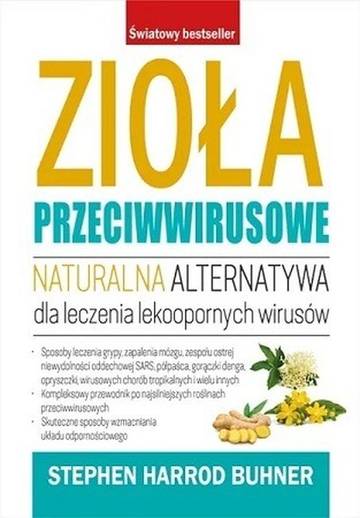

Stephen Harrod Buhner

W momencie, gdy twoje życie choć raz zostanie ocalone przez roślinę, nic już nie będzie takie samoWirusy są bardzo inteligentne. …

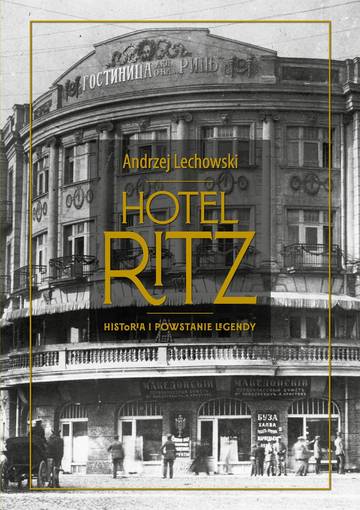

Andrzej Lechowski

Białostocki hotel Ritz jest jedną z legend snutych o dawnym, przedwojennym mieście. Legenda żyje pomimo tego, że od dziesięcioleci budynku …

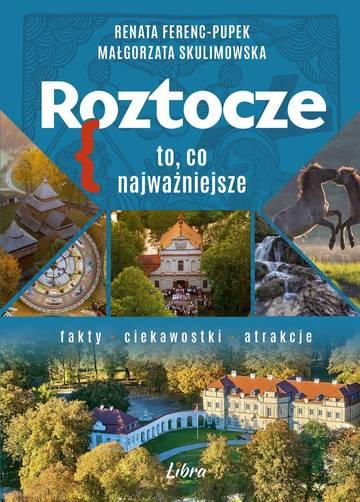

Małgorzata Skulimowska, Renata Ferenc-Pupek

Fakty, ciekawostki i atrakcje – 36 tematów dotyczących Roztocza zawartych na 500 bogato ilustrowanych stronach (mapy, plany i 250 fotografii).Publikacja …

Laia Farran Graves

Książka Fendi. Historia kultowego domu mody przedstawia dzieje jednej z najsłynniejszych i najbardziej cenionych włoskich marek luksusowych. Założona w Rzymie …

Morgane Moncomble

Camelię, przyszłą prawniczkę, pasjonują niewyjaśnione zbrodnie.I dobrze się składa, bo Rory Cavendish – jej dawny prześladowca – właśnie zmarł w …

Scott Cawthon, Kira Breed-Wrisley

„Zwyrodniali. Srebrne oczy. Tom 2. Five Nights at Freddy’s” (oryg. Five Nights at Freddy’s: The Twisted Ones) autorstwa Scott’a Cawthona …

Julita Grodek

Książka przeznaczona dla najmłodszych czytelników (7+) - pozwala poznać życiorys słynnej noblistki i przyswoić go sobie wraz z szerszym kontekstem. …

Grzegorz Radłowski

„Sztuka feedbacku. Jak korzystać z potencjału informacji zwrotnej?” Grzegorza Radłowskiego to kompleksowy przewodnik po świecie informacji zwrotnej — od wymiaru …

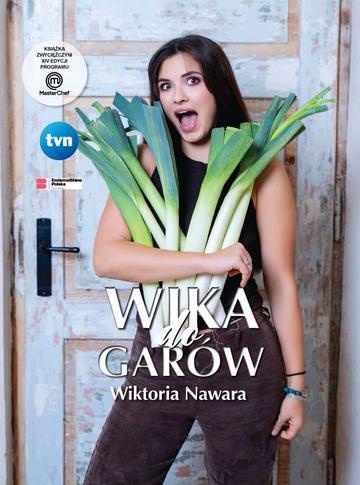

Wiktoria Nawara

Książka kulinarna zwyciężczyni XIV edycji programu Masterchef z przepisami .

Dan Brown

„Tajemnica tajemnic” to najnowsza powieść Dana Browna, wydana nakładem Wydawnictwa Sonia Draga w przekładzie Pawła Cichawy. To już szósta część …

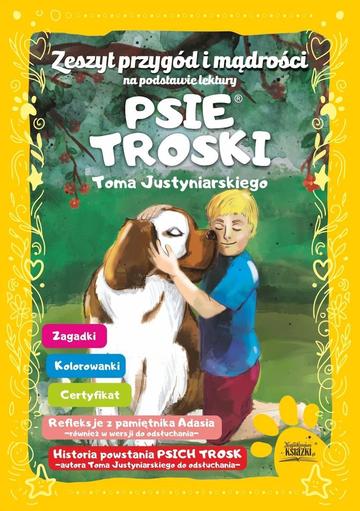

Tom Justyniarski

Psie troski to poruszająca historia przyjaźni chłopca i psa. Betty spotkał ciężki los, zaniedbywana i bita przez poprzednich właścicieli trafia …

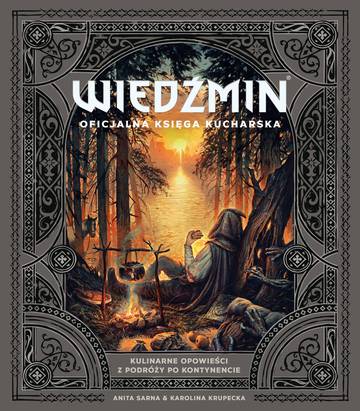

Anita Sarna, Karolina Krupecka

„Wiedźmin. Oficjalna księga kucharska” autorstwa Anity Sarny i Karoliny Krupeckiej to kulinarna podróż po świecie stworzonym przez Andrzeja Sapkowskiego ― …

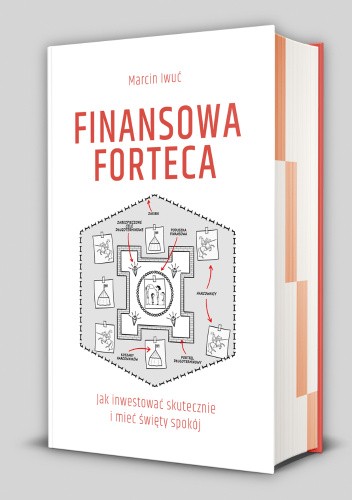

Marcin Iwuć

„Finansowa Forteca” Marcina Iwucia to książka, która w krótkim czasie zdobyła miano jednego z najważniejszych poradników inwestycyjnych w Polsce. Autor …

Waldemar Łysiak

"Czwórka" - Czterech amerykańskich superkomandosów, wynajętych przez mszczącego się na kidnaperach miliardera i będących tajnym ramieniem służb kontrnarkotykowych USA - …

Janusz Andrasz

Spacer krętymi uliczkami lizbońskiej Alfamy, wizyta w baśniowych pałacach Sintry i winiarniach Porto, relaks na jednej z piaszczystych plaż Algarve. …